Publié le 20 mars 2026 par UNIRS – Union nationale interprofessionnelle des retraité-es solidaires

Voici le relevé de décisions du 11 mars et le compte-rendu complet qui n’engage que l’Unirs.

Action du 2 avril 2026

La préparation est lancée dans les régions : demandes d’audience (ARS, préfectures, etc.), rassemblements se préparent unitairement.

Pour Paris, l’UCR CGT a déposé un rassemblement et une demande d’audience pour remettre ses pétitions. L’UCR CGT confirme le lieu dès que validé par la préfecture, ce sera sur une plage horaire 12h-16h, avec barnums, casse-croûte, sono, et de courtes prises de parole des organisations présentes qui le souhaitent.

Expression commune sur le contexte

Le document renvoyé par l’UNIRSolidaires est destiné aux équipes militantes. A partir de celui-ci, l’UNIRSolidaires va proposer de courts tracts/flyers sur chaque sujet abordé, afin d’avoir du matériel à vocation de masse et utilisable dans la durée.

1er mai 2026

La pertinence d’une expression commune des organisations de retraité‧es reste posée. A revoir…

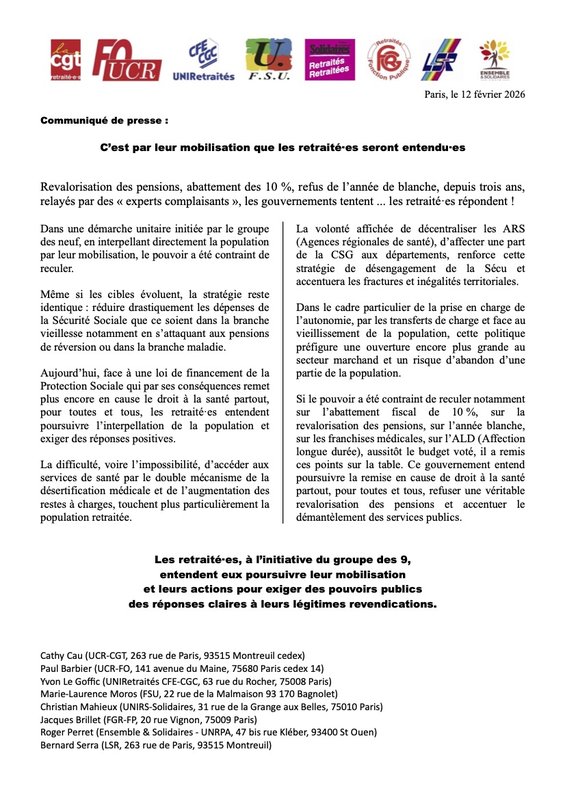

Danger imminent pour la protection sociale

Il est réaffirmé ka nécessité de débattre et de communiquer rapidement sur nos positions et nos revendications face aux différentes attaques potentielles et probables sur la question à travers le prochain budget, mais également dans l’optique des élections présidentielles de 2027.

Pouvoir d’achat des retraité‧es

Il faut se préparer à contredire le discours ambiant qui prétend que le pouvoir d’achat des retraité‧es se porte bien. Cela va être un enjeu important des prochains mois. L’UNIRSolidaires prépare un tract du G9 sur ce sujet.

Prochaine réunion

La date n’est pas encore fixée. Elle aura lieu dans les locaux de la CFE-CGC : 63 rue du Rocher à Paris (M° St Lazare ou Villiers).